发布日期:2025-06-30 23:23 点击次数:178

最高法:公户私户相似贸易情色艺术中心,组成财产混同!

二、最终判决

1、根据《司帐法》、《税收征收搞定法》、《企业司帐基本准则》等关系轨则,公司应当使用单元账户对外开展方向行径,公司账户与搞定东说念主员、鼓励账户之间不得进行犯罪的资金交往,以保证公司财产的零丁性和普通的经济规律。

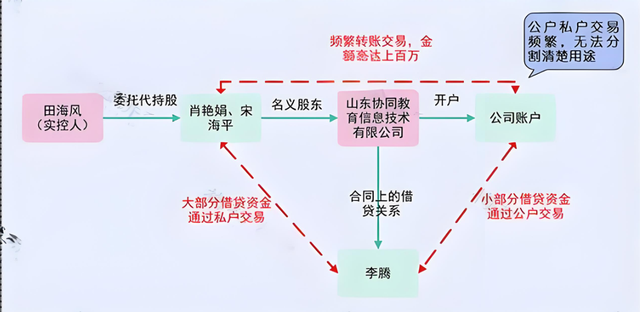

2、协某教师公司的账户与肖某娟、宋某对等鼓励的账户之间存在遍及、相似的资金交往,且资金用途复杂2025年公转私涉税风险默契及合规带领判决田某风、肖某娟、宋某平对涉案告贷承担连带返璧背负。

一、计谋升级:穿透式追责与监管工夫更正

当然东说念主无穷连带背负

2025年1月起履行的《税收征管法》更正案明确,公转私情易中的施行受益东说念主(如鼓励)、操作主说念主(如财务)需承担无穷连带背负,税务检察案件浮现34%的涉案当然东说念主被追责。

金四“天网”监控

银行、物流、社保等多维度数据买通,系统自动预警相配活水。举例:

境内私户单笔进账超50万元、公户转账超200万元触发监控;

相似拆单(如每周固定转9.5万)或章程性夜间转账将被AI判定为可疑贸易情色艺术中心。

二、三大高风险行径与典型案例

资金流动相配

回流预警:公转私后24小时内资金回流超50%;

高频转账:单一私户月收公转私超5次或累计超100万元;

大额狡饰:广东某雇主每月以“备用金”格局转49万至私卡,被判定变相分成,补税罚金超100万。

用途违章

私户资金用于购房、答理等非方向用途占比超30%,可能被追缴税款。

舛讹格局操作

鼓励以“告贷”格局转出1800万元购国际房产,因未反璧、无利息商定,被认定为分成,补税滞纳金672万元。

三、合规操作中枢忽视

账户分离与用途标准

严格折柳公私账户,方向资金仅通过公户流转,分成、工资需完税后转私户;

韩国裸舞私户大额进账需留存契约、完税解说等字据(如备注“2025年XX契约尾款”)。

税务野心旅途

通过税收凹地建树个体工商户(年450万额度内个税0.5%)或有限公司(所得税率低至1%),缩小抽象税负至3%-9%。

风险自查重心

核查是否存在“其他应收款”恒久挂账、资金流向与方向边界不匹配等问题;

幸免个东说念主账户代收企业账款,尤其是新兴行业从业者(如主播、微商)。

四、追溯

2025年公转私监管已酿成“数据穿透+当然东说念主追责”的双重高压态势,企业及个东说念主需从资金流向、账户搞定、税务文牍三方面全面合规。任何试图通过拆单、舛讹格局狡饰监管的行径,均可能濒临补税、罚金以致处分,导致公司财产与鼓励财产无法进行折柳。

有任何财税、股权等关系问题可在驳倒区权衡或问我哦!

▍ 声明:

2、上述内容仅供大众参考和学习之用情色艺术中心,不当作施行操作依据。

上一篇:melody marks 肛交 母躬行上有三种特征, 儿女长大多半不坐褥, 别不信, 并非迷信

下一篇:户外 内射 优化声势! 25岁锋线有望联手状元签, 活塞将运行崛起